¿Alguna vez has sentido que tu dinero desaparece en un agujero negro apenas unos días después de recibir tu nómina? No estás solo. La mayoría de las personas fallan en sus finanzas no por falta de voluntad, sino por la complejidad de los sistemas tradicionales. Aquí es donde entra en juego la regla del 50/30/20, un método diseñado para simplificar tu vida financiera y garantizar que siempre tengas espacio para lo que importa.

En este artículo, desglosaremos este sistema con una mentalidad de experto en SEO y finanzas, asegurándonos de que al terminar de leer, tengas una hoja de ruta clara para transformar tu economía personal hoy mismo.

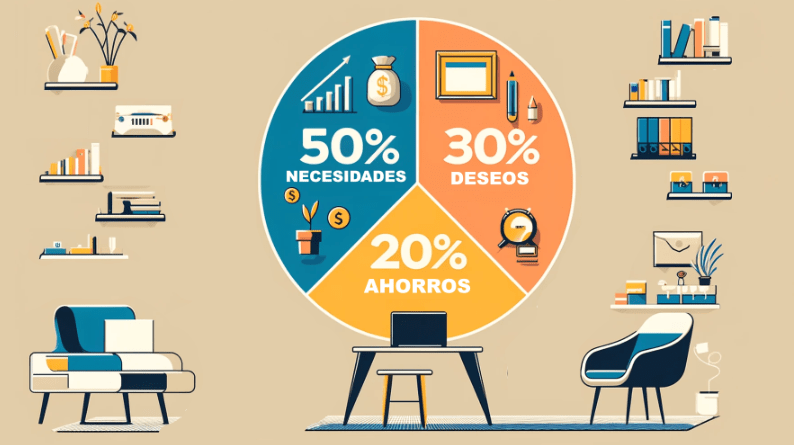

1. ¿Qué es exactamente la Regla del 50/30/20?

Popularizada por la senadora estadounidense y experta en quiebras Elizabeth Warren en su libro All Your Worth, esta regla propone una división porcentual del ingreso neto (el dinero que llega a tu cuenta tras impuestos).

La genialidad de este método reside en su equilibrio. A diferencia de las dietas financieras restrictivas que prohíben todo placer, el 50/30/20 contempla el disfrute personal como una parte esencial de la salud financiera.

El Desglose Conceptual:

- 50% para Necesidades: Lo vital.

- 30% para Deseos: Lo opcional.

- 20% para Ahorro y Deuda: El futuro.

2. El 50%: Las Necesidades (Lo Innegociable)

La mitad de tus ingresos debe cubrir los gastos que te permiten funcionar como ser humano y profesional. Si dejaras de pagar estos ítems, tu calidad de vida se vería seriamente comprometida o incurrirías en problemas legales.

¿Qué se incluye aquí?

- Vivienda: Alquiler o hipoteca, comunidad e impuestos de bienes raíces.

- Suministros: Electricidad, agua, gas e internet (este último hoy es una necesidad).

- Alimentación básica: El supermercado (no las cenas fuera).

- Transporte: Cuota del coche, combustible, seguro o abono de transporte público.

- Seguros obligatorios: Salud, vida o coche.

- Pagos mínimos de deuda: Solo el mínimo requerido para no entrar en mora.

Consejo de experto: Si tus necesidades superan el 50%, estás en la «zona de riesgo». Esto suele suceder por vivir en una casa demasiado cara o tener un coche que no puedes permitirte. La solución no es solo ahorrar en café, sino tomar decisiones estructurales.

3. El 30%: Los Deseos (Tu Estilo de Vida)

Aquí es donde la mayoría de los presupuestos fallan porque intentan eliminar esta categoría. El 30% está destinado a aquellas cosas que quieres pero no necesitas para sobrevivir. Es el combustible de tu felicidad y bienestar social.

¿Qué se incluye aquí?

- Ocio y Entretenimiento: Cine, conciertos, teatro.

- Restauración: Cenas fuera, cafés de especialidad, comida a domicilio.

- Suscripciones: Netflix, Spotify, gimnasio, Disney+.

- Hobby: Material para tus aficiones, clases de pintura, videojuegos.

- Ropa no esencial: Esa chaqueta nueva que te gusta, pero de la que ya tienes tres similares.

La clave del éxito: No se trata de eliminar el 30%, sino de priorizarlo. Si este mes quieres ir a un concierto caro, quizás debas cancelar un par de suscripciones o cenar más en casa. Es un juego de suma cero dentro de su propio porcentaje.

4. El 20%: Ahorro e Inversión (Tu Libertad Financiera)

Este es el bloque más importante para tu «yo del futuro». El 20% debe ir directo a mejorar tu situación financiera neta. Es dinero que no se gasta.

¿Qué se incluye aquí?

- Fondo de Emergencia: Hasta tener 3-6 meses de gastos cubiertos.

- Amortización de Deuda Extra: Pagos por encima del mínimo en tarjetas o préstamos personales.

- Plan de Jubilación: Aportaciones a fondos de pensiones o planes privados.

- Inversión: Fondos indexados, bolsa, criptoactivos o ahorro para la entrada de una casa.

Estrategia Pro: Aplica la regla de «Págate a ti mismo primero». En cuanto recibas tu sueldo, mueve ese 20% a una cuenta diferente. Si esperas a final de mes para ver qué sobra, lo más probable es que no quede nada.

5. Cómo Aplicar el 50/30/20 Paso a Paso

Paso 1: Calcula tu Ingreso Neto Real

No uses tu sueldo bruto. Mira tu extracto bancario y suma todo lo que realmente entra cada mes después de retenciones e impuestos. Si eres autónomo, resta primero tus gastos de negocio y el IVA que debes guardar.

Paso 2: Categoriza tus Gastos de los últimos 3 meses

Revisa tus movimientos bancarios. Es probable que te lleves una sorpresa al ver que tus «deseos» están consumiendo el 50% y tus «necesidades» el 40%, dejando solo un 10% para el ahorro.

Paso 3: Ajusta los Porcentajes

Si tus necesidades son el 60%, tienes dos opciones:

- Reducir el 30% de deseos al 20%.

- Buscar formas de bajar los gastos fijos (renegociar internet, cambiar de seguro, etc.).

6. Ventajas de este Sistema para el SEO de tu Mente

Implementar este presupuesto ofrece beneficios que van más allá de los números:

- Simplicidad: No necesitas rastrear cada céntimo en 50 categorías diferentes. Solo tres grandes cubos.

- Flexibilidad: Se adapta si ganas 1.000€ o 10.000€. Los porcentajes son universales.

- Adiós a la Culpa: Sabes que tienes un 30% reservado para disfrutar. Se acabó el sentirte mal por comprarte un capricho, siempre que esté dentro de su presupuesto.

7. Errores Comunes al Implementar el 50/30/20

- Mentirse a uno mismo: Clasificar el gimnasio o Netflix como «necesidad». Si puedes vivir sin ello en una isla desierta, es un deseo.

- No automatizar: Confiar en la fuerza de voluntad es el camino más rápido al fracaso.

- Ignorar los gastos anuales: El seguro del coche que llega una vez al año debe prorratearse mensualmente dentro del 50%.

Conclusión: Tu Camino hacia la Tranquilidad

La regla del 50/30/20 no es una cárcel, es un mapa. Te da la libertad de gastar en lo que amas mientras proteges tu seguridad futura. Organizar tus finanzas bajo este modelo es, posiblemente, el acto de desarrollo personal más potente que puedes realizar este año.

Dominar tu dinero es el primer paso para dominar tu tiempo y, eventualmente, tu vida. Empieza hoy mismo revisando tus últimos movimientos y asignando cada euro a su categoría correspondiente.